Branża sportowa w Polsce boryka się z brakiem rentowności, a jej sytuację finansową dodatkowo skomplikowała pandemia COVID-19 – czytamy w raporcie Banku Pekao SA.

Poniżej grafika przedstawiająca wyniki finansowe sektora usług sportowych* w Polsce wg segmentów:

* Firmy >9 zatrudnionych z PKD 93.1, składające sprawozdania F-01.

*** M.in. organizacja wydarzeń sportowych i lig, działalność indywidualnych sportowców, trenerów, sędziów

Wg autorów raportu, korzystnie w branży sportowej prezentują się jedynie trendy w zakresie skali biznesu. Osiągane przychody rosły systematycznie w latach 2010-2020 i w tempie 13% rocznie. Dynamika wzrostu, dalece przekraczająca tempo wzrostu PKB czy inflację, świadczy o rosnącym zainteresowaniu usługami sportowymi w kraju.

Natomiast przez cały ten okres branży nie udało się wyjść „na plus” w zakresie generowanego wyniku netto. W większości strata wahała się w przedziale ok. 100-200 mln zł, co przekładało się na rentowność netto od -8 do -18%

– informuje raport przygotowany przez Departament Analiz Makroekonomicznych Banku Pekao SA.

Wzrost straty

Kryzys spowodowany pandemią, w tym okresowo ograniczone możliwości uprawiania

sportu zawodowego i amatorskiego, przyniósł bardzo silny wzrost straty do -442 mln zł i spadek rentowności do -23%. Branża sportowa jest też dodatkowo zadłużona oraz ma niską płynność (wskaźnik szybki ok. 0,7, vs. rekomendowane 1-1,2).

Dane dla firm z obszaru usług sportowych składających sprawozdania finansowe wskazują więc na istotny problem z osiąganiem zysku z bieżącej działalności. Problem ten, zdaniem analityków Pekao SA, wykracza poza wpływ kryzysu COVID i jest wyzwaniem stale obecnym w tej branży. Analizy pokazują, że objawia się nawet w okresach tzw. „prosperity” gospodarczego. Wniosek ten jeszcze silniej obrazuje fakt, że w poprzedniej dekadzie średnio 7 na 10 przedsiębiorstw branży przynosiło straty.

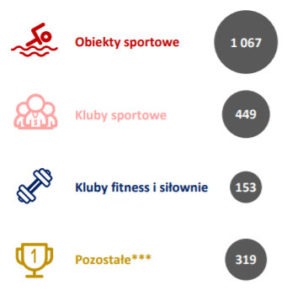

Dużą rolę w branży zdają się odgrywać obiekty sportowe, których przychody

stanowią nieco ponad połowę całej branży. W kategorii tej mieszczą się: stadiony, hale sportowe, baseny, kręgielnie, pola golfowe i inne obiekty służące uprawianiu sportu. Dalsze 23% przychodów generują kluby sportowe (zarówno zawodowe, jak i amatorskie).

Stosunkowo niewielka okazuje się rola różnego rodzaju klubów fitness/siłowni (8%)

– czytamy w raporcie.

Pozostała działalność generująca 16% przychodów branży to m.in. działalność związana z organizacją wydarzeń sportowych czy lig, działalność indywidualnych sportowców, trenerów czy sędziów. Ten segment generuje dodatni wynik netto. Natomiast obiekty sportowe, kluby sportowe oraz kluby fitness/siłownie systematycznie mierzą się ze stratami finansowymi.

Biorąc za wyznacznik najświeższe dostępne dane (2018-2019), względnie lepiej wyglądała branża fitness, choć wciąż była to rentowność na poziomie -5%.

Niepełne dane za 2020 rok utrudniają ocenę wpływu kryzysu COVID na segmenty, natomiast przykład największego obszaru – obiektów sportowych – nie pozostawia wątpliwości co do skali wyzwania (spadek rentowności netto do -40%, vs. -11% w 2019 r.).

Należy zakładać, że podobna sytuacja miała miejsce także w zakresie klubów fitness/siłowni oraz klubów sportowych (szacując sumarycznie, ich rentowność

spadła z -6% do -25%).

Przypadek klubów sportowych jest o tyle ciekawy, że szacunkowo ich przychody znacząco się powiększyły (nawet dwukrotnie vs. 2019 rok). Niewykluczone, że jest to efekt natury obostrzeń w czasie pandemii (okresowo byli z nich zwolnieni członkowie klubów sportowych, co zachęciło szereg amatorów chętnych do dalszego uprawiania sportu do zapisywania się do nich i – w części przypadków – opłacenia koniecznych składek członkowskich). Nie zmienia to faktu, że ich działalność jest trwale nierentowna i również w 2020 roku szacunkowo miała miejsce duża (znacząco większa niż w 2019 roku) strata netto

– piszą w raporcie analitycy Banku Pekao SA.

Źródło: raport Banku Pekao SA

Fot. Comfreak/Pixabay